Большинство читателей уже знакомо с торговлей биткоином, Ethereum и другими криптовалютами с использованием плеча. Бывало ли такое, что вы правильно определяли направление рынка, но ваша фьючерсная позиция ликвидировалась, прежде чем сделка принимала необходимый оборот? Возможно, вы торгуете фьючерсами с прибылью, но хотите застраховать свои позиции на случай непредвиденных поворотов рынка. Тогда вам следует присмотреться к опционам.

Опционы – мощный инструмент в руках криптовалютного трейдера. Незаслуженно им уделяют гораздо меньше внимания, чем фьючерсам. Опционы сложны в обращении даже на традиционных рынках, не говоря уже об отличающемся непредсказуемостью рынке биткоина. В то же время, они позволяют реализовывать стратегии, которые невозможны в других инструментах.

Главное преимущество опциона - это его асимметричность. При покупке опциона вы рискуете ограниченной суммой и потенциально можете извлечь безграничную прибыль, а сценарии с невысокой вероятностью исполнения могут здорово окупаться. Как известно, чем выше риск, тем выше потенциальное вознаграждение. Вы можете проиграть несколько раз и с лихвой покрыть свои издержки на одной прибыльной сделке. Но сперва разберемся, зачем вообще нужны опционы, если вы уже прекрасно зарабатываете деньги на фьючерсах.

Взлет крипторынка в 2020-2021 годах наполнен историями трейдеров, которые правильно выбрали направление движения рынка, но не рассчитали с плечом или с моментом и в результате были выбиты из своих позиций. Потом им приходится наблюдать, как "поезд" биткоина идет вперед без них, и высчитывать, сколько бы они могли заработать, если бы в один момент цена не отклонилась на предательскую пару долларов. Каждый день мы видим ликвидации позиций на сотни миллионов или даже миллиарды долларов, причем во многих случаях это длинные позиции – то есть их держатели ставят на рост биткоина, и биткоин действительно продолжает расти, но они теряют деньги.

Происходящее легко объяснить. Трейдеры с небольшими капиталами пытаются угнаться за рынком, открывая длинные позиции с высоким плечом, после того как существенное движение вверх уже произошло. Конечно, они попадают под откат курса и пополняют списки тысяч неизвестных жертв волатильности рынка.

Но это еще не все. Деривативные биржи предъявляют к своим клиентам требования по минимальному обеспечению позиций (maintenance margin). Это означает, что они всегда имеют запас и закроют вашу позицию раньше, чем она достигнет цены банкротства. Деньги не пропадут – любой избыток пойдет в страховой фонд, но они уже не будут вашими. Другими словами, трейдер на фьючерсах заведомо не может реализовать полное математическое ожидание (EV) от своих денег.

Как избежать потерь по EV, сохранив желаемые позиции? Во-первых, не валять дурака. Абсолютное большинство использующих плечо трейдеров рано или поздно теряет деньги. Но если вы действительно считаете, что нашли подходящую точку для входа, воспользуйтесь опционами, чтобы сделать соотношение риска и награды максимально выгодным для себя. Вместо того, чтобы открываться по паре ETHUSD с плечом 10x, выберите опцион с датой экспирации, достаточной, чтобы успел разыграться ваш сценарий, и страйк-ценой, соответствующей подходящему уровню риска. В результате вы получите желаемую позицию, которая не может быть ликвидирована из-за волатильности рынка. Такая позиция имеет ограниченный потенциал убытка и безграничный потенциал для получения прибыли. Просто выбрав опционы вместо фьючерсов, вы сразу же решили две вышеописанные проблемы.

Рассмотрим пример с Ethereum-опционами. Позиция была открыта в декабре 2020 года, когда биткоин пробивал уровень $20 000, а Чикагская товарная биржа (CME) анонсировала запуск Ethereum-фьючерсов. Трейдер рассудил, что отсюда эфир будет резко расти и открылся по колл-опциону на Ethereum с экспирацией 29 января 2021 года. При цене опциона в $28,50 он купил 450 таких контрактов, вложение составило $12 825, прибыль – $160 000.

Но примечательно даже не это. Во время открытия данной позиции пара ETHUSD торговалась на уровне $660. Вскоре рынок опустился на 16,6% до $550. Если бы наш трейдер открыл позицию по фьючерсам ETHUSD с плечом 10x, в этот момент он уже был бы ликвидирован и позднее не получил бы свои $160 000.

Воспользовавшись колл-опционом вместо маржинальной длинной позиции, трейдер исключил влияние промежуточных колебаний на исход своей сделки, что особенно важно на таком волатильном рынке, как криптовалютный. Вместо ограничения максимального отклонения курса, как во фьючерсах перед ликвидацией, было ограничено время, в течение которого должен был исполниться выгодный для трейдера сценарий. Судя по ежедневным сводкам ликвидированных позиций, для многих такой подход превратит проигрышную стратегию в выигрышную.

Что такое опцион

Опцион – это контракт, который наделяет своего держателя правом, но не обязанностью купить или продать актив по определенной цене в будущем в пределах сроков экспирации.

Экспирация – дата истечения опциона, в которую происходит взаиморасчет. Сроки экспирации предварительно согласуются покупателем и продавцом.

Опцион, который дает право приобрести актив, то есть поставить на увеличение курса или открыть длинную позицию, называется колл (call option). Опцион, который дает право продать актив или сделать медвежью ставку, то есть открыть короткую позицию, называется пут (put option).

Страйк-цена (strike price) – это цена, по которой будет исполнена сделка в момент экспирации. Вы ставите на то, что цена биткоина поднимется выше $80 000 к 26 июня и покупаете колл. Эти $80 000 и называются страйк-ценой. Если же вы ставите на то, что к 26 июня цена биткоина упадет ниже $30 000, то покупаете пут. $30 000 в данном случае – страйк-цена вашего пута.

Опцион, который можно исполнить только в момент экспирации, называется европейским. Опцион, который можно исполнить в любой момент до наступления срока экспирации, называется американским.

Премия – это сумма, которую покупатель опциона платит продавцу. Покупая опцион, вы сразу же оказываетесь в убытке из-за заплаченной премии. Как и на фьючерсах, необязательно покупать опцион по рыночной цене – можно выставить лимитную заявку. В любом случае, вам потребуется продавец, который согласится заключить опционный контракт на условиях, указанных в вашей лимитной заявке.

Если рыночная цена превышает страйк-цену, такой колл-опцион называется «в деньгах» или «in-the-money», поскольку может быть исполнен с прибылью для покупателя. В противном случае речь идет о ситуации «вне денег» или «out-of the-money», то есть об убытках для покупателя.

Если рыночная цена ниже страйк-цены, пут-опцион находится «в деньгах», так как короткая позиция в данном случае будет прибыльной для покупателя. Аналогичным образом при превышении страйк-ценой рыночного курса по опциону пут возникает ситуация «вне денег» или «out-of the-money», то есть убыток для покупателя. Обратное верно для колла.

Из двух заключенных в один момент опционов – колл или пут – на одинаковых условиях может быть прибыльным только один, но не оба сразу. В момент подготовки этой публикации биткоин торгуется около $50 000. Если страйк составляет $70 000, только покупатели опционов пут получат прибыль, тогда как держатели опционов колл понесут убыток из-за уплаченной ими премии.

Оценка опциона

Для оценки опциона необходимо учесть несколько базовых характеристик.

Страйк-цена. Главнейшей характеристикой опциона является цена его исполнения. Это фиксированная цена, по которой покупатель опциона имеет право купить (продать) базовый актив в момент экспирации.

Разница между страйк-ценой и рыночной ценой определяет величину извлекаемой трейдером выгоды. Чем глубже опцион в зоне «in-the-money», тем выше его внутренняя стоимость. И для опционов пут, и для опционов колл внутренняя стоимость равна разнице между актуальной ценой биткоина и страйком. Если опцион находится в позиции «out-of-the money» на момент экспирации, его внутренняя стоимость равна нулю. Внутренняя стоимость опциона соответствует его минимальной цене. Если цена опциона была бы меньше внутренней стоимости, возникла бы возможность для арбитража – в таком случае можно было бы купить опцион и сразу же исполнить его с прибылью. Предположим, что биткоин торгуется около $20 000, а страйк колл-опциона составляет $15 000. В таком случае внутренняя стоимость опциона равна $5 000. В тех же условиях колл-опцион со страйк-ценой в $25 000 не будет иметь внутренней стоимости.

Конечно, внутренняя стоимость – это лишь один из элементов оценки опциона. Выделяют ряд прочих факторов, которые определяют финальную цену инструмента, добавляясь к ней.

Время до экспирации. Это вторая наиболее важная метрика при оценке опциона. При прочих равных условиях опцион с более отдаленной датой экспирации будет иметь более высокую цену.

Волатильность. Чем выше волатильность лежащего в основе опциона актива, тем более высокую цену будет иметь опцион. Волатильность напрямую влияет на вероятность оказаться «в деньгах» и получить более высокую прибыль.

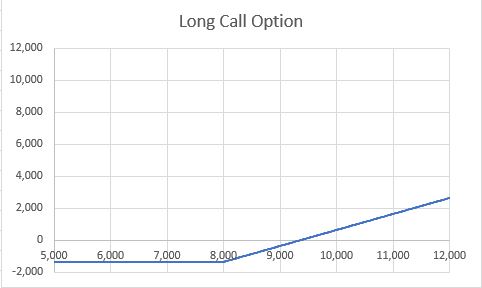

Предположим, мы брали колл-опцион в паре BTCUSD со страйк-ценой в $8 000 и экспирацией в июне 2020 года. Наша стратегия называется Long Call, потому что мы просто ставим на повышение курса или, иными словами, идем в лонг. Премия составляет $1 350, которые необходимо выплатить сразу же в момент заключения контракта.

Если цена BTCUSD находится ниже $8 000 в момент экспирации, мы не получаем выплату, так как внутренняя стоимость такого опциона равна нулю. Если цена превышает это значение, осуществляется исполнение опциона, а выплата высчитывается как разница между спот-ценой BTCUSD и страйк-ценой.

В таком случае график зависимости прибыли от цены на спотовом рынке будут выглядеть следующим образом:

График берет начало ниже нулевой отметки, так как на нем уже отражена премия (убыток) в $1 350, которую мы заплатили за открытие контракта. Таким образом, даже если цена биткоина вырастет, но не покроет премию, опцион будет убыточным. Соотношение прибыли и убытка (P&L) начинает расти от страйк-цены, однако нейтральным оно становится только на уровне $9 350. То есть, к этому моменту выплата по опциону покроет премию, а дальше начнет приносить прибыль.

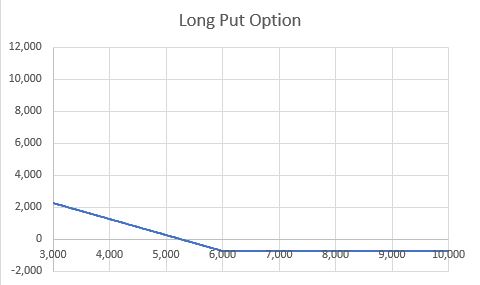

Рассмотрим сценарий с опционом пут. Мы покупаем опцион пут со страйк-ценой в $6 000 и экспирацией в июне 2020 года. Стратегия называется Long Put. Премия в этом примере составляет $732.

Если цена BTCUSD находится выше $6 000 на момент экспирации, мы не получаем выплату, так как внутренняя стоимость такого опциона равна нулю. Если цена ниже, осуществляется исполнение опциона, а выплата высчитывается как разница между страйк-ценой и спот-ценой BTCUSD. Как и на первом графике, в данном случае учтена премия, однако выплата увеличивается по мере снижения курса и приближения к левой шкале. Ее рост начинается от уровня $6 000, но безубыточность достигается только к $5 267.

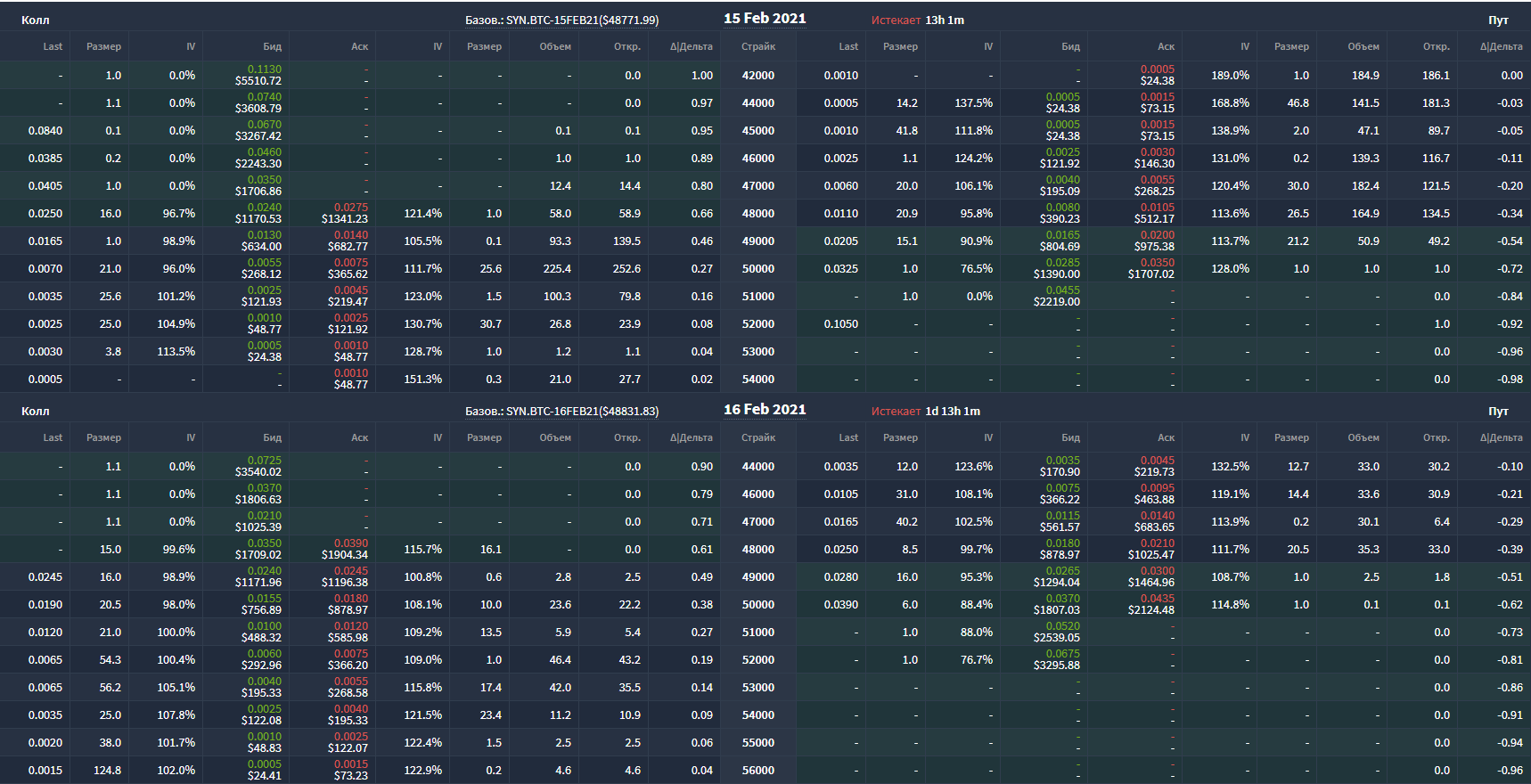

Посмотрим, какие опционы предлагаются на биржах. В приведенных ниже примерах будет использоваться биржа Deribit, крупнейшая платформа для торговли биткоин-опционами.

В центральной колонке указаны страйк-цены. Опционы в одной строке имеют одинаковые страйки. В левой части показаны колл-опционы, в правой – пут-опционы. Цена покупателя (bid price) – это цена, по которой другие участники готовы купить опционы у вас. Цена продавца (ask price) – это цена, по которой другие участники хотят продать опционы вам, или, иными словами, премия.

Возле каждой цены указана подразумеваемая волатильность (Implied Volatility или IV). Цены опционов берутся не с неба. IV отражает уровень волатильности, который при включении в модель вместе с прочими факторами позволяет получить указанную цену. Чем спокойнее рынок, тем ниже волатильность. Если происходят какие-то события, заставляющие рынок колебаться, IV будет выше. Чем выше волатильность, тем дороже стоят опционы.

На фондовом рынке рост цен ведет к снижению IV, так как его участники постепенно теряют оптимизм и снижают риски. Когда фондовый рынок падает, IV обычно растет. На криптовалютном рынке все происходит наоборот. Когда растет цена биткоина, обычно увеличивается и IV.

Цена колл-опционов снижается по мере увеличения страйк-цены. Рассмотрим эту особенность на примере ситуации в середине 2020 года.

Средняя цена колл-опциона со страйк-ценой $6 000 на скриншоте составляет 0,29725 BTC, тогда как при страйк-цене в $10 000 она уменьшается до 0,11275 BTC. Для пут-опционов верно обратное. Средняя цена пут-опциона со страйк-ценой в $10 000 составляет 0,46075 BTC, а при снижении страйк-цены до $6 000 она оказывается равна 0,09725 BTC. Другими словами, чем ближе страйк-цена к текущей, тем выше вероятность оказаться в положении «in-the-money» и извлечь более высокую прибыль, как и извлечь ее вообще, поэтому премия по такому опциону должна быть больше.

Кроме того, на эту вероятность влияют сроки экспирации опциона, что также находит отражение в цене. Цена колл-опциона со страйк-ценой в $10 000 и датой экспирации в сентябре составляет 0,16775 BTC, а в июне – 0,11275 BTC. Цена пут-опциона со страйк-ценой в $6 000 и датой экспирации в сентябре составляет 0,13175 BTC, а в июне – 0,09725 BTC. Чем дольше условия опциона позволяют вам держать позицию, тем выше вероятность исполнения выгодного для вас сценария.

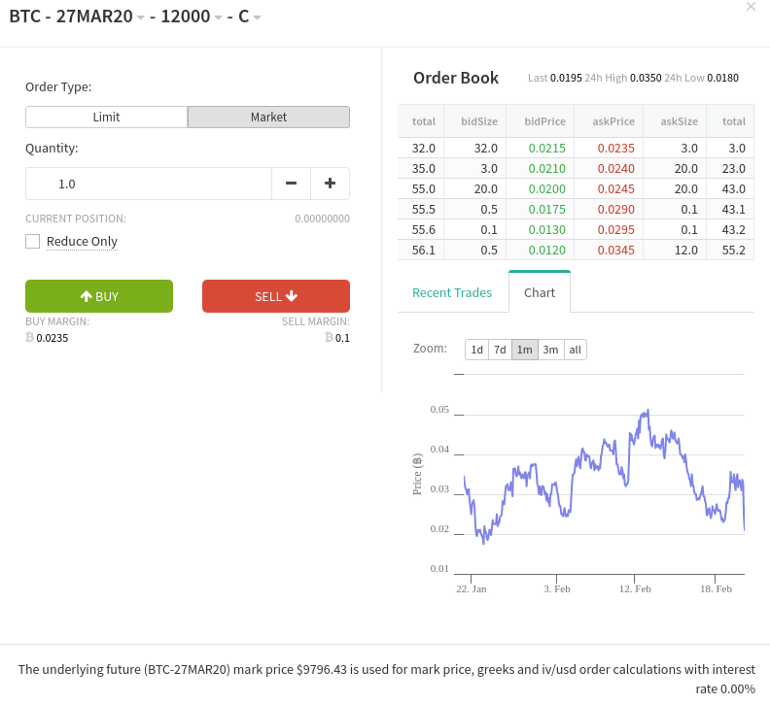

Предположим, в феврале 2020 года, еще не зная о будущих событиях, при цене биткоина ниже $10 000 вы ставили на то, что к 27 марта криптовалюта будет торговаться выше $12 000. В этом случае вы покупаете колл со страйк-ценой в $12 000 и предложенной датой экспирации 27 марта 2020 года. Покупка опциона объемом 1 BTC обошлась бы вам в 0,0235 BTC – это премия и одновременно ваш максимальный убыток.

Чтобы рассчитать потенциальные прибыли и убытки, обратимся к замечательному инструменту биржи Deribit под названием «Конструктор позиций» (Position Builder). Вы найдете его в левой колонке интерфейса.

Как видно на графике, если бы цена лишь немного превысила страйк, вы заработали бы $833, а максимальный убыток был бы ограничен $246 (0,0235 BTC при индексной цене в $9629,67). Если же цена существенно превысит страйк, скажем, поднимется выше $14 000, ваша прибыль составит $2 270, то есть будет почти в 10 раз больше потенциального убытка.

Теперь предположим, что то же самое вы делаете на фьючерсах и открываете длинную позицию на 2 500 контрактов. Когда цена поднимается до $12 000, вы зарабатываете $627, а когда опускается до $8 000 – теряете $420. Это будет вашей ценой ликвидации, если вы использовали плечо 5x. Но даже в негативном сценарии опционы могут помочь, если предварительно захеджироваться, то есть компенсировать риски.

Вы допускаете, что можете ошибаться со своим фьючерсом и хотите сбалансировать риск, купив пут со страйком в $8 000. Вы берете два пут-контракта на $274. Если цена опустится немного ниже $8 000, ваш заработок на опционе составит $900.

Итак. Цена достигает $12 000: прибыль от фьючерса минус убыток от опциона = 627 – 274 = $353 прибыли. Цена достигает $8 000: прибыль от опциона минус убыток фьючерса = 900 – 420 = $480 прибыли. В действительности с учетом обвала рынка в марте 2020 года прибыль была бы в разы больше, хотя фьючерс непременно бы сгорел.

Заметьте, что в данных примерах вы покупаете опцион пут или колл. Для открытия короткой позиции на биткоин вы покупаете опцион пут. Вы не продаете опцион пут, так как в этом случае вы откроете короткую позицию на сам опцион, а не на лежащий в его основе актив. Вспомним: опцион дает возможность получить потенциально неограниченную прибыль, рискнув ограниченной премией. Если вы продадите опцион, то потенциально понесете неограниченный убыток, а получите только ограниченную премию, уплаченную вам продавцом. Продажа – важный элемент стратегии на опционном рынке, но это совсем не то, чем следует заниматься, если вы только знакомитесь с данным инструментом.

Греки опционов

Как было сказано выше, на цену опциона влияет множество факторов, включая страйк, экспирацию и подразумеваю волатильность. Опционные трейдеры называют такие факторы «греками» и придумали для каждого из них собственное обозначение. Данные коэффициенты показывают, как будет изменяться премия в зависимости от изменения определенных параметров опциона. Именно о греках мы говорили, когда описывали влияние предполагаемой волатильности на стоимость опциона. Вы столкнетесь с греками в торговом интерфейсе, а понимание каждого из них поможет разобраться, откуда продавцы взяли установленные премии.

Дельта

Дельта показывает, как изменится стоимость опциона при изменении цены биткоина. Дельта высчитывается по формуле (Изменение стоимости опциона)/(Изменение стоимости биткоина). Так, увеличение стоимости биткоина на несколько процентов может привести к существенному увеличению стоимости опциона. Как правило, дельту выражают в виде процента или дроби, например 0,5 или 50%. Для опционов колл дельта всегда будет положительной, а для опционов пут – отрицательной.

Еще одно важное значение дельты: она отражает вероятность того, что опцион окажется в деньгах. Опираясь на дельту, можно определить, насколько вероятным участники рынка считают тот или иной сценарий. Так, если дельта близка к единице в абсолютном выражении (1 для коллов и -1 для путов), участники рынка уверены, что такие опционы будут исполнены в деньгах. Чем глубже опцион уходит в деньги, тем выше будет его дельта и, соответственно, стоимость. У опционов вне денег с близкой датой экспирации дельта находится на околонулевых значениях.

Вега

Вега показывает, как изменится стоимость опциона при изменении подразумеваемой волатильности. Вега высчитывается по формуле (Изменение стоимости опциона)/(Изменение подразумеваемой волатильности). Увеличение подразумеваемой волатильности ведет к росту стоимости опциона, будь то колл или пут. В то же время, у опционов с более близкой экспирацией вега будет ниже и стоить они будут меньше.

Гамма

Гамма оказывает, как изменится значение дельты при изменении цены базового актива. Гамма высчитывается по формуле (Изменение дельты)/(Изменение цены биткоина). На гамму будут влиять время до экспирации, подразумеваемая волатильность и изменения цены биткоина.

Тета

Тета показывает, как изменится стоимость опциона при приближении срока экспирации. Другими словами, это скорость изменения цены опциона по мере приближения экспирации при прочих равных условиях.

Тета высчитывается по формуле (Изменение стоимости опциона)/(Изменение времени до экспирации). Справедливо будет заключить, что уменьшение времени до экспирации приведет к уменьшению стоимости опциона. Чем ближе экспирация, тем меньше вероятность успеть прибыльному сценарию разыграться, а значит, такой опцион должен стоить меньше.

Опционные стратегии

Конечно, можно торговать опционами самими по себе, однако использовать такой разносторонний инструмент только для открытия простых длинных и коротких позиций – это в некотором роде кощунство. Ниже мы рассмотрим основные стратегии торговли на опционах.

Покупка опциона колл (Long Call)

Это именно та ситуация, когда мы открываем длинную позицию, покупая опцион колл. Это самая простая стратегия, характеризующаяся неограниченным потенциалом для прибыли при благоприятном развитии событий и ограниченным убытком, равным величине уплаченной вами премии. Вы используете Long Call, если ожидаете, что цена биткоина и его волатильность повысятся.

Покупка опциона пут (Long Put)

Все то же самое, что и в Long Call, но теперь вы открываете короткую позицию, покупая опцион пут. Вы будете использовать Long Call, если ожидаете, что цена биткоина понизится, а его волатильность повысится. Прибыль не ограничена, а потенциальный убыток равен уплаченной премии.

Продажа опциона колл (Short Call)

На поверхности все просто – вы продаете опцион колл, то есть выступаете на противоположной стороне. Тем не менее, это опасная стратегия. Вспомним: прибыль покупателя опциона не ограничена, а убыток ограничен уплаченной продавцу премией. Так вот, в этом случае вы являетесь тем самым продавцом – ваш потенциальный убыток неограничен, а прибыль ограничена уплаченной вам премией. Не рекомендуется использовать Short Call, если он не является частью более сложной стратегии, примеры которых приводятся ниже.

Продажа опциона пут (Short Put)

То же самое, что и с Short Call, но в данном случае вы рассчитываете на рост цены вместо ее падения, то есть невыгодное исполнение для покупателя пута. Опять же, Short Put и Short Call должны являться составной частью стратегии и не использоваться в изоляции.

Покупка стрэддла (Long Straddle)

Стратегия состоит в покупке опционов пут и колл с одинаковыми страйками и датой экспирации. Вы ожидаете, что цена биткоина изменится в ту или иную сторону, но не знаете в какую. Таким образом, наиболее благоприятный сценарий реализуется при повышении волатильности и существенном движении цены биткоина вверх или вниз.

Предположим, что в феврале 2020 года вы купили по два пута и колла со страйком в $9 000 и экспирацией 27 марта. За путы вы заплатили премию в $1 185,77, за коллы - $1 166,24. Если экспирация произойдет около $9 000, вы потеряете $2 363. Если цена опустится ниже $7 930 или поднимется выше $10 038, вы начнете получать прибыль. Если цена достигнет $13 000, вы заработаете $4 600, если опустится до $6 000 – заработаете $4 400. Очень важно обратить внимание на премию – чем она выше, тем больше потребуется волатильности, чтобы выйти в прибыль. Фактически в данном случае трейдер смог заработать даже больше, так как рынок в марте обвалился.

Продажа стрэддла (Short Straddle)

Теперь вы продаете опционы пут и колл с одинаковыми страйками и датой экспирации. Вы ожидаете, что цена базового актива не изменится, а волатильность понизится. Это еще одна рисковая стратегия, так как прибыль в данном случае ограничена премиями, а убыток не ограничен.

27 февраля 2020 года биткоин торговался около $8 675. Предположим, вы ожидали, что до 6 марта цена сильно не изменится, то есть будет находиться в боковом тренде. Вы продаете два колла и пута.

Как подсказывает конструктор позиций Deribit, если на момент экспирации цена будет составлять около $9 000, вы заработаете $1 471. Если $8 322, получите $13,52, а если $9 801 – только $9. Чем ближе цена будет к страйку, тем больше уплаченных в качестве премии денег останется вам. Однако, если цена изменится, то убытки будут измеряться тысячами долларов.

Покупка стрэнгла (Long Strangle)

Заключается в покупке опционов колл и пут с одним сроком экспирации, но разными страйками. Страйк колла должен быть выше, чем страйк пута. Вы ожидаете, что цена биткоина существенно изменится вместе с повышением волатильности. Прибыль не ограничена, а убыток органичен уплаченными премиями.

Предположим, вы покупаете пут со страйком в $6 000 за $839 и колл со страйком в $6 500 за $785. Вы начнете зарабатывать, когда цена опустится ниже $4 700 или поднимется выше $8 800.

Максимальный убыток произойдет при цене биткоина около $6 600 – вы уже потеряли заплаченные премии и практически ничего не заработали. Но если в момент экспирации цена будет составлять $3 000, вы получите $2 200. Если цена поднимется до $16 000 – получите $5 700.

Продажа стрэнгла (Short Strangle)

Теперь вы продаете опционы колл и пут с одним сроком экспирации, но разными страйками. Страйк колла должен быть выше страйка пута. Вы ожидаете, что цена биткоина не изменится, в то время как волатильность понизится. Таким образом вы сможете собрать премии с покупателей, но понесете потенциально неограниченные убытки, если цена изменится сильно.

Предположим, вы продаете колл со страйком в $6 000 и пут со страйком $5 875. Если цена биткоина в момент экспирации будет оставаться около $5 950, поздравляем, вы заработали премии. Если же она опустится ниже $5 600 или поднимется выше $6 500, вы начнете терять деньги.

Где торговать биткоин-опционами

Deribit. Deribit на сегодняшний день является самой популярной биржей для торговли биткоин-опционами. На Deribit представлены всевозможные опционы на биткоин и Ethereum со сроками экспирации от одного дня до года. Например, в момент подготовки этого материала можно поставить на то, что к 31 декабря 2021 года цена поднимется до $400 000. Кроме того, на Deribit можно торговать фьючерсами. Если вы серьезно планируете торговать опционами, имеет смысл зарегистрироваться именно на Deribit.

FTX. Если вы не хотите отдельно проходить верификацию на Deribit, стоит обратить внимание на FTX. Преимущество данной биржи заключается в огромном многообразии инструментов. Здесь можно торговать фьючерсами на различные криптовалюты и токены, включая DeFi, токенами с плечом, акциями и т.д. Ликвидность по опционам на FTX ниже, чем на Deribit.

Binance. На Binance представлены два типа опционов. Одни из них можно найти в мобильном приложении. Сроки экспирации по таким опционам составляют от 5 минут до одного дня, а продавцом выступает сама биржа. Этого времени не хватит, чтобы реализовать какие-либо осмысленные стратегии, поэтому покупка таких опционов больше похожа на азартную игру. Опустится или нет биткоин на $200 за пять минут? Обычно этого не знает никто, а рынок может сделать удачный для вас поворот спустя минуту после экспирации, поэтому о прибыльном скальпинге или игре на очень краткосрочных движениях курса тоже говорить не приходится. Если рассматривать подобный стиль торговли, то, вероятно, лучше все-таки будет выбрать высокомаржинальные фьючерсы.

Недавно Binance запустила новый продукт – Vanilla Options. Это обычные европейские опционы, о которых и идет речь в данном материале. Если вы пользуетесь Binance, можно попробовать начать с них, но ликвидность и вариантов для заключения сделок опять же меньше, чем на Deribit. Чтобы разобраться в торговле опционами в интерфейсе конкретной биржи, обратитесь к ее документации. В большинстве случаев они похожи между собой.

Заключение

Опционы – это сложный финансовый инструмент, освоение которого требует значительной практической и теоретической подготовки. Биткоин-опционы не лишены собственных минусов. Например, премия может быть гораздо выше, чем хотелось бы. Тем не менее, опционы позволяют реализовывать стратегии, которые невозможны при работе ни с одним другим типом инструментов, и превратить убыточную торговлю, когда раз за разом вы подвергаетесь ликвидациям из-за колебаний рынка, в прибыльную.

По материалам fillippone, Romano и light.